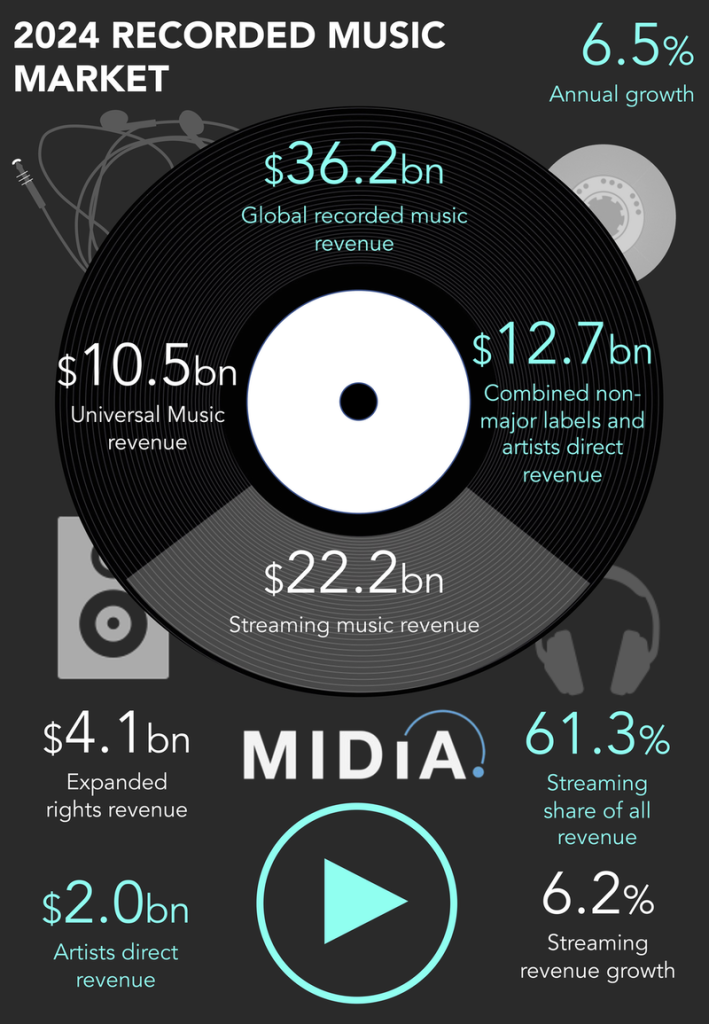

MIDiA acaba de publicar su informe anual sobre la cuota de mercado de la música grabada. El crecimiento global de la música grabada ha mostrado una tendencia a la alza desde 2020 y 2024 no fue ha sido la excepción. El año pasado, los ingresos aumentaron un 6,5%, alcanzando los 36.200 millones de dólares, tras un crecimiento del 9,4% en 2023, año en el que excluyendo los derechos ampliados, el total se situó en 32.100 millones de dólares.

Dado que la primera mitad de la década estuvo marcada por incertidumbre global, debido a factores como la pandemia, el aumento de la inflación y los tipos de interés, un crecimiento del 6,5% no significa un logro menor. Sin embargo, la disrupción global continúa y 2025 hereda estos desafíos. Según este informe, la industria musical debe adaptarse a operar en condiciones cada vez más volátiles, sumado a tendencias disruptivas específicas del sector, como la bifurcación, el auge del Sur Global y un mercado del streaming en plena maduración.

El streaming sigue dominando, pero pierde impulso

El streaming sigue siendo la mayor fuente de ingresos de la música grabada, pero su impacto comienza a disminuir. Por primera vez en la historia, su participación en los ingresos totales bajó ligeramente en 2024, pasando del 61,5% al 61,3%, con ingresos de 22.200 millones de dólares. Además, su contribución al crecimiento total del mercado se redujo en más de una quinta parte en comparación con 2022.

La desaceleración de los ingresos por streaming no es nueva, sino que se ha estado gestando desde hace años. A pesar de los aumentos de precios, este fenómeno ya se ha instalado en Occidente. No todos los mercados occidentales han sentido el impacto con la misma intensidad, pero algunos crecieron por debajo de la tasa de inflación. En este contexto y según MIDiA, el superpremium se presenta como una oportunidad ineludible.

Los formatos físicos y las nuevas fuentes de ingresos

Mientras tanto, el mercado físico cayó un 4,8%, manteniendo su patrón de crecimiento intermitente desde 2020. Sin embargo, el crecimiento provino de otras fuentes: los derechos de interpretación, sincronización y expansión. Los derechos expandidos (merchandising, etc.) alcanzaron los 4.100 millones de dólares, reflejando el éxito de las discográficas en la monetización de fans. En conjunto, estos ingresos crecieron un 17,3%, mientras que Sony Music se destacó con un incremento del 38,6% en esta categoría.

A pesar de estos cambios, Universal Music Group (UMG) se mantuvo como el sello discográfico más grande del mundo, con ingresos de 10.500 millones de dólares. Sin embargo, Sony Music Group (SMG) fue el sello de más rápido crecimiento por segundo año consecutivo, aumentando sus ingresos en un 10,2% y elevando su participación de mercado al 21,7%. Desde 2020, SMG ha crecido un 73,9%.

El ascenso de los sellos independientes

Los sellos independientes también aumentaron su participación, alcanzando el 29,7% del mercado. En contraste, el segmento Artists Direct (artistas que se autoeditan) experimentó un crecimiento inferior al del mercado, con ingresos de 2.000 millones de dólares, pese a un aumento del 17,2% en el número de artistas autoeditados. Este crecimiento se vio impulsado por los servicios de streaming chinos Tencent y NetEase.

La brecha entre las plataformas de streaming y las discográficas

Uno de los cambios más significativos del mercado es la creciente brecha entre las plataformas digitales de streaming (DSP) y las discográficas. Mientras que los titulares de derechos ven crecer sus ingresos de manera estable, las DSP han acelerado su crecimiento, triplicando sus ingresos en 2024 y manteniendo una tasa de expansión positiva durante tres años consecutivos.

Según MIDiA, estas plataformas han aprendido a mejorar sus márgenes con estrategias como: la combinación de contenido a través de podcasts y audiolibros, la adquisición de catálogos de menor costo con música generada por IA o bibliotecas de producción, descuentos en licencias y el cobro a las discográficas por acceso a audiencias.

MIDiA concluye que 2024 fue un año sólido para el mercado de la música grabada, pero con señales de alerta claras: las discográficas han dejado de marcar el ritmo del crecimiento frente a las DSP. Al mismo tiempo, más artistas que nunca optan por publicar sin sellos, a pesar de los esfuerzos de la industria por restringir la larga cola mediante nuevas estructuras de licencias. Según el resumen, cada vez más artistas y pequeños sellos están construyendo comunidades fuera del ecosistema del streaming tradicional, marcando una transformación y bifurcación en la industria de la música grabada.

Fuente MIDiA